El comportamiento de la acción de Rocket Lab está siendo bastante interesante. Acumula YTD, (Year-To-Date o «Año hasta la fecha») un +44,7%. Aunque la acción está lejos de su máximo histórico, parece que ha superado mejor la “maldición de las SPACS”.

Hace unos días Seeking Alpha publicaba Rocket Lab: Stellar Innovation, Stock On Hold interesante análisis bastante neutral sobre el potencial de crecimiento y los riesgos de la compañía de Peter Beck.

El argumento central del artículo es que el motor principal que impulsa la valoración y la posible expansión de beneficios de Rocket Lab (NASDAQ: RKLB) es su segmento de negocio Space Systems. Sin embargo, a pesar de su expansión, el autor afirma que la acción está algo sobrevalorada. Sugiere ser conservador, “posponiendo cualquier compra inmediata”.

Los lanzamientos de cohetes atraen una atención significativa del público y de los analistas, el lado de fabricación más silencioso y menos visible del negocio es el principal impulsor del valor y el crecimiento futuro. La capacidad de la empresa para aumentar los ingresos al mismo tiempo que reduce los costos en su segmento de sistemas espaciales demuestra la capacidad de ejecutarse de manera efectiva en un entorno de producción en crecimiento.

El segmento de fabricación de la empresa también se beneficia significativamente de cualquier negocio de constelación importante gana, ya que estos pueden aumentar considerablemente los pedidos pendientes, permitir más economías de escala y mayores márgenes brutos. Por otro lado, el segmento de lanzamiento de cohetes, si bien muestra un crecimiento considerable en los ingresos brutos, enfrenta desafíos debido a su incapacidad para reutilizar cohetes, lo que genera dificultades en las ganancias brutas.

La Maquinaria Silenciosa de Rocket Lab

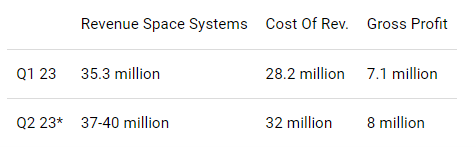

Si bien los ingresos pueden haber aumentado ligeramente en el segmento de sistemas espaciales año contra año, los costos de los ingresos han disminuido y la utilidad bruta ha aumentado significativamente (58 %), lo que demuestra su capacidad para ejecutar y reducir costos en un entorno de producción en expansión. Si bien una combinación favorable de productos puede causar fluctuaciones en las ganancias brutas, su guía para el segundo trimestre de este segmento demuestra que los márgenes brutos continuos del primer trimestre de 23 no fueron una casualidad.

Este negocio de fabricación también es un gran beneficiario de cualquier tipo de ganancia comercial de constelaciones. Como se puede ver en este artículo de TechCrunch, la victoria de un solo programa puede duplicar la acumulación y permitir mayores economías de escala fuera de estas líneas de fabricación. Esta gran ganancia fue solo para un solo componente de un satélite, este sector del negocio está integrado verticalmente y si terminan produciendo una constelación de satélites (ya sea de su propiedad o hecha para otra persona ), sería una gran ganancia para una empresa operativa. lado exitoso del negocio.

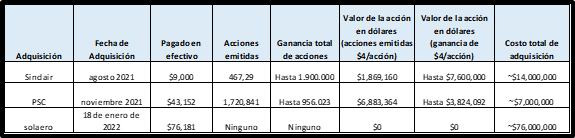

Este lado del negocio se ha expandido orgánicamente ya través de varias adquisiciones. A continuación, se muestra una lista de adquisiciones y sus diversas estructuras.

Un total de $121millones de efectivo más acciones se utilizaron para adquirir el negocio de fabricación central que ahora está generando ~ $ 160M – $ 200M en ingresos el próximo año. Estas adquisiciones también se realizaron durante un período de aumento de las valoraciones y, sin embargo, el equipo de gestión pudo comprar con éxito estos negocios a una valoración justa y operarlos con un gran éxito escalable.

Como se vio a través de la reciente adquisición de Virgin Orbit, la administración de la planta de fabricación está constantemente buscando oportunidades y creo que el colapso de muchos pequeños proveedores de lanzamiento y el foco de atención de los inversores que cambia a AI/Big-Tech brinda una oportunidad única para que Rocket Lab se expanda horizontalmente y verticalmente en este espacio.

El autor cree que el establecimiento como una fábrica de satélites de servicio completo les permitirá eventualmente innovar o adquirir servicios centrados en el consumidor y el gobierno de alto margen. Y añade algo interesante: el objetivo clave podría ser una Planet Lab (cuya acción cayó recientemente un -25% al informar del incumplimiento de ventas) o Redwire.

Sistemas de lanzamiento de Rocket Lab

Si bien existe un crecimiento significativo en la línea superior para los sistemas de lanzamiento (+~200 % interanual), la incapacidad de reutilizar cohetes también significa que el costo de los ingresos aumenta con cada lanzamiento (+177 % interanual). Lo que significa que la ganancia bruta aquí es un desafío a corto plazo y hace que RKLB caiga en una unidad económica similar a la de los proveedores tradicionales de lanzamiento de cohetes (todos excepto SpaceX).

Estos desafíos han llevado a que múltiples proveedores de cohetes quiebren o se vean obligados a cambiar drásticamente para mantenerse con vida en un entorno más restrictivo de capital.

Esto también es cierto para el negocio de lanzamiento de RKLB.

Con un ingreso supuesto de $7.5millones por lanzamiento y 5 lanzamientos por trimestre (sin incluir el cuarto trimestre), esto hace que los ingresos anuales estimados de los sistemas de lanzamiento sean de ~$157millones y asumiendo 10-15% GM esto pone alrededor de $15millones – $20millones en términos de utilidad bruta el próximo año desde el lanzamiento. Suponiendo una tasa de lanzamiento de terminal de ~30 lanzamientos al año para el electrón de «nicho» autodenominado y una supuesta mejora del margen del 20-25 % (similar a los márgenes de SpaceX), esta unidad comercial proporcionaría ~$210millones de ingresos y $ 42 – $ 52.5millones de GP.

La ventaja del Electron Rocket está limitada por la capacidad de misiones como Transporter-8 para compartir un solo cohete. Este lanzamiento único de Falcon 9 tiene un precio estimado de $ 52millones. En comparación, este lanzamiento tenía una carga útil estimada de 5,000 kg y habría tomado 16 lanzamientos de Electron y costaría $ 120millones para que Rocket Lab entregue la misma carga útil a la misma órbita supuesta.

Esta es la razón por la que vemos un giro hacia el desarrollo de HASTE y Neutron. Simplemente no hay un mercado lo suficientemente grande para un lanzamiento pequeño.

Segmentos de negocio de Rocket Lab

En un segmento comercial actualmente rentable y en crecimiento, valoro Space Systems en ~FWD EV/Ventas de 5X debido a la capacidad de este negocio para crecer de manera rentable y el alto potencial de contratos enormes de alto margen. En un estimado de $ 160- $ 200millones el próximo año que valora Space Systems en $ 800 – $ 1,000millón.

El valor del segmento de sistemas de lanzamiento se puede dividir entre Electron y sus futuros proyectos de desarrollo. El negocio de los electrones valdría ~FWD EV/Ventas de 3x debido a su techo aparentemente limitado en términos de cadencia de lanzamiento y la falta de un gran potencial alcista. Con un estimado de 21 lanzamientos el próximo año y una demanda limitada estimada para el negocio satelital de alrededor de 30 lanzamientos, el valor de esta parte del negocio es de $600-800 millones

Las Oportunidades HASTE y Neutron son mucho más difíciles de modelar en este momento debido a la falta de una dinámica de mercado clara para HASTE y los bancos de pruebas hipersónicos. Neutron es el futuro del lado de lanzamiento del negocio, pero hasta que empiece vuelos comerciales o haya reservas de clientes, hay dudas en considerar el valor del negocio en función de los ingresos. Así que se valora aproximadamente al costo de desarrollo * factor 1.6 = $ 250millones * 1.6 = 400millones. La razón por la que el autor, eligió esta métrica de valoración, es porque cree que si el programa se vendiera por partes, se vendería por aproximadamente este precio.

Balance de Rocket Lab

Por lo general, cuando una empresa está quemando efectivo trimestre tras trimestre, se descuenta el efectivo neto de la empresa por aproximadamente su tasa de consumo de 3 años. Por ejemplo, si una empresa tiene $ 300 millones de dólares en efectivo y no tiene deudas, pero está quemando $ 100 millones anualizados, entonces el balance general vale $ 0 para los cálculos.

RKLB actualmente tiene un saldo de $ 446millones en efectivo e inversiones a corto plazo, así como un efectivo neto de $249millón. Su consumo anualizado es de aproximadamente $ 140millones al año. Esto valuaría sus reservas de efectivo en $-171millones en el modelo. Pero debido a que la estructura de su deuda es solo de interés, así como la capacidad comprobada de la empresa para administrar bien el efectivo, solo voy a descontar el efectivo y las inversiones a corto plazo por el factor de consumo de 3x en lugar del efectivo neto que pone el valor del balance en ~-$26millón. Esencialmente un lavado neto. Basado en el objetivo del segundo trimestre de 480 millones de acciones, esto coloca la evaluación del valor justo de Rocket Lab realizada por Seeking Alpha (Rocket Lab: Stellar Innovation, Stock On Holden) en ~ $ 1.8- $ 2.2 mil millones o $ 3.75- $ 4.60 por acción. Cuando Rocket Lab alcance este nivel de precios, probablemente los analistas lo etiquetarán como una compra fuerte.

Riesgos para Rocket Lab

Como presagia el título, creo en la capacidad de esta empresa para innovar, pero al mismo tiempo creo que, en los niveles de valoración actuales, Seeking Alpha estima que tiene un precio justo o un poco sobrevalorado.

Tener una posición de espera ofrece riesgos tanto al alza como a la baja. Creo que los riesgos para el potencial alcista incluyen grandes contratos ganados en el lado de los sistemas espaciales, el desarrollo de Neutron avanzando antes de lo previsto y el mercado HASTE siendo más grande que unos pocos lanzamientos al año.

Los riesgos a la baja serán las condiciones macroeconómicas que afecten negativamente a los clientes de RKLB, así como la posibilidad de que falle el cohete. También existen riesgos de que las empresas medianas de lanzamiento desarrollen, lancen y reserven clientes antes de que Neutron pueda lanzarse con éxito.

Conclusión

El valor y el crecimiento potencial de Rocket Lab están impulsados principalmente por su segmento de fabricación, específicamente su segmento de Sistemas Espaciales. La capacidad de la empresa para aumentar los ingresos al mismo tiempo que reduce los costos, especialmente en un segmento de mercado en crecimiento, y su propensión a beneficiarse de ganancias significativas en el negocio de constelaciones, ilustran la fortaleza de esta parte del negocio. Estos factores contribuyen a una perspectiva futura prometedora para Rocket Lab, a pesar de los desafíos en el segmento de lanzamiento de cohetes debido a la incapacidad de reutilizar cohetes y aumentar significativamente los márgenes.

La compañía ha mostrado un enfoque estratégico para expandir sus capacidades de fabricación a través de adquisiciones clave y un buen ojo para las oportunidades potenciales. Esto sugiere que Rocket Lab está bien posicionado para continuar su trayectoria de crecimiento capitalizando las tendencias existentes y su sólido balance.

Es importante reconocer que hay riesgos involucrados. Esto incluye la capacidad de la empresa para asegurar grandes contratos, el ritmo de desarrollo de Neutron y el tamaño del mercado HASTE. Además, las condiciones macroeconómicas y las posibles fallas de los cohetes podrían afectar negativamente el negocio de Rocket Lab. A pesar de estos riesgos, el sólido segmento de fabricación de Rocket Lab proporciona una base sólida para el crecimiento futuro de la empresa.

Además, la valoración de la empresa parece estar entre justa y sobrevalorada en la actualidad, con cierto margen de ajuste en función del rendimiento futuro y las condiciones del mercado. Sin embargo, los inversores deben continuar monitoreando el desempeño de Rocket Lab, así como las tendencias y condiciones más amplias del mercado, para tomar decisiones de inversión informadas.

Imagen: misión para el lanzamiento del vehículo de lanzamiento suborbital HASTE desde el Rocket Lab LC-2 en Virginia. Fuente: @RocketLab